Давайте посмотрим, какой у вас есть комплект батареек и за какую энергию каждая из них отвечает. Нам нужно, чтобы все пять батареек были хорошо и качественно заряжены. Определите для себя, на сколько по пятибалльной шкале заряжены ваши батарейки и лучшие способы их подзарядки.

1. ФИЗИЧЕСКАЯ БАТАРЕЙКА – это здоровье, сон, питание, физическое состояние и активность. Самая важная базовая батарейка, начните с нее. Примеры способов подзарядки: сон не менее 8 часов, диспансеризация, визиты в спортзал 2–3 раза в неделю, ограничить сахар, записаться на онлайн-йогу.

2. ЭНЕРГИЯ ЦЕЛИ – цель, предназначение, умение проживать здесь и сейчас, осмысленность, понимание своих приоритетов. Примеры способов подзарядки: сформулировать цель во всех сферах жизни, понять свое предназначение, призвание.

3. ПСИХОЛОГИЧЕСКАЯ – уровень стресса, многозадачности, способность принимать решения в условиях риска и неопределенности, концентрация, реакция на внешние воздействия. Примеры способов подзарядки: отказаться от ежеминутного просмотра почты, инвестировать время блуждания в соцсетях в свое развитие, пройти курс по инвестициям.

4. ЭМОЦИОНАЛЬНАЯ – позитивное отношение к себе, окружающим и жизни, уровень социальных отношений. Примеры способов подзарядки: развивать общение в разных группах, посещать театр и выставки, осознанно присваивать себе свои результаты и достижения, развивать эмоциональный интеллект.

5. ФИНАНСОВАЯ БАТАРЕЙКА – финансовая цель, активы, пассивы, доход, дополнительный доход, инвестиции, умение экономить и оптимизировать бюджет, регулирование соотношения доходов и расходов. Примеры способов подзарядки: понять, сколько я стою, монетизировать свое хобби, начать вести бюджет, определить способы для экономии 10 % бюджета и отложить на путешествие, записаться на курс по инвестированию.

Насколько заряжены ли ваши батарейки? Как вы будете их заряжать? Делайте это с той регулярностью, которая вам необходима. Запишите на каждую те действия, которые необходимы вам сейчас, в этот период жизни, чтобы хватило на осуществление целей:

БАТАРЕЙКА ФИЗИЧЕСКАЯ

КАК ЗАРЯЖАЮ:

БАТАРЕЙКА ЭНЕРГИИ ЦЕЛИ

КАК ЗАРЯЖАЮ:

БАТАРЕЙКА ПСИХОЛОГИЧЕСКАЯ

КАК ЗАРЯЖАЮ:

БАТАРЕЙКА ЭМОЦИОНАЛЬНАЯ

КАК ЗАРЯЖАЮ:

БАТАРЕЙКА ФИНАНСОВАЯ

КАК ЗАРЯЖАЮ:

Глава 3. Три стороны одной медали: доход, расход и сальдо

Аксиома гласит: доход всегда должен превышать расход. Конечно, у каждого могут быть периоды, когда это правило не работает. Но эти периоды должны быть краткосрочными и осознанными.

И тут есть несколько интересных закономерностей и особенностей:

1. Полюбите цифры и правильно организуйте их сбор

Для того чтобы точно понимать, в какой ситуации вы находитесь, нужна статистика доходов и расходов. Статистика в любой системе – от бумажных записей до «Экселя» (Excel) или статистики банка.

«Эксель» считаю наиболее удобным и привожу только самые явные преимущества:

– он нагляден: есть и таблицы, и графики;

– если у вас более чем один банк, то вам будет сложно анализировать свои финансы на основании банковской аналитики;

– вы можете настроить свои статьи дохода и расхода, конкретизировать и персонифицировать их для себя;

– легко настроить любую удобную вам аналитику, например, разницу доходов и расходов, сделать отдельные записи о самых крупных расходах, конкретизировать источники доходов;

– вы сможете учесть в «Экселе» наличный и безналичный расчеты, которые не отражены в статистике банков.

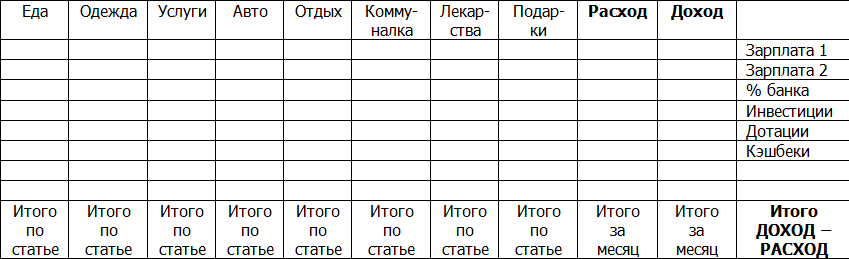

По горизонтали обычно записывают статьи расходов и доходов, а в строках по вертикали – цифры фактических расходов и доходов. Рекомендую анализировать отдельно каждый месяц и затем – год.

Пример:

Практика «доход – расход»

Ниже привожу список возможных примеров статей дохода и расхода. Выберете и допишите, конкретизируйте ваши доходы и расходы.

Статьи расходов:

• Продукты

• Готовая еда, кофе, рестораны, кафе

• Учеба, развитие, книги

• Одежда, обувь

• Парфюмерия, косметика, бытовая химия

• Обустройство дома

• Машина (ТО, бензин, парковка, штрафы, страховка)

• Такси

• Сервисы и услуги

• Салоны красоты

• Спорт

• Отдых и развлечения

• Путешествия

• Больницы, лекарства

• Коммунальные услуги и платежи

• Телефон, интернет, телевидение, коммуникации

• Подарки

• Налоги

• Акции, ценные бумаги

• Личный бренд

• Хобби

Статьи доходов:

• Зарплата и премия из всех источников

• Инвестиции, дивиденды (доходы по акциям, облигациям, ценным бумагам и пр.)

• Банковские проценты по вкладам и накопительным счетам

• Индивидуальный инвестиционный счет (ИИС)

• Социальные вычеты за лечение, обучение, покупку недвижимости, занятие спортом

• Бизнес, ИП, самозанятость, доходы от проектов

• Сдача жилья или автомобиля в аренду

• Продажа лишних вещей

• Подарки, пожертвования, часть бюджета партнера

• Скидки, бонусы, кэшбеки и пр.

• Дотации

2. Топ ваших расходов: знайте, а не предполагайте

Знаете ли вы топ-3–5 своих максимальных расходов? Не предположительно, а точно? Если у вас уже есть цифры, статистика за несколько месяцев или лет, то вам легко определить эти статьи и их тренды и причины изменения. Если нет – ваши предположения могут оказаться неточными. В большинстве семейных и личных бюджетов топ расходов – это продукты, кафе, рестораны и кофе, оплата коммунальных услуг и средств коммуникации (телефон, интернет, телевидение), одежда и обувь, обучение, путешествия. Однако вы вполне можете не попасть под этот шаблон, исходя из вашей жизненной и экономической ситуации. Например, когда я решила заняться своим весом, мои расходы на питание с первой строки быстро съехали на 4–5-е место. Если вы шопоголик – то, скорее всего, именно эта статья съедает большую часть вашего бюджета. А если путешественник – то не менее 10–15 % вашего бюджета будут занимать траты на путешествия, отели, гостиницы и билеты. А если вы родитель студента, обучающегося в платном институте, то, возможно, это и будет ваш топ-1 расходов.

Главное – не предполагать, а знать. А для этого нужны цифры, статистика, правильная привычка и установка регулярно записывать эту ценную информацию.

3. Сальдо доходов и расходов имеет ключевое значение

Знаете ли вы, насколько ваш доход больше расхода? Сколько накоплений и как регулярно вы создаете? И создаете ли вообще? И снова вам надо знать, а не предполагать. Когда много лет назад финансовый консультант-аналитик задал мне этот простой вопрос – я растерялась. Я точно знала, что мой доход уже превышает расход. Но на сколько? Я предположила. И – ошиблась. Ошиблась не на 1–2 процента, а в несколько раз! С тех пор я знаю. И это не потребовало от меня серьезных затрат моего времени или энергии. Но значительно добавило уверенности в благополучии моего будущего.

4. Три простых правила роста вашего сальдо

Хотите увеличить свой доход? Сдвинуть сальдо, разницу между вашим доходом и расходом, в лучшую, большую сторону? Уверена, что да. Иначе вы не дочитали бы до этого места.

Есть три простые способа, как увеличить сальдо «доход – расход»:

1 – увеличить ваш доход,

2 – снизить ваш расход,

3 – воздействовать одновременно и разнонаправленно на доход и расход: первый увеличить, а второй – снизить.

Как вы считаете, какой из этих трех способов максимально результативный? Казалось бы, ответ очевиден – третий. Но это неверно. Надо снова обратиться к вашей конкретной ситуации.