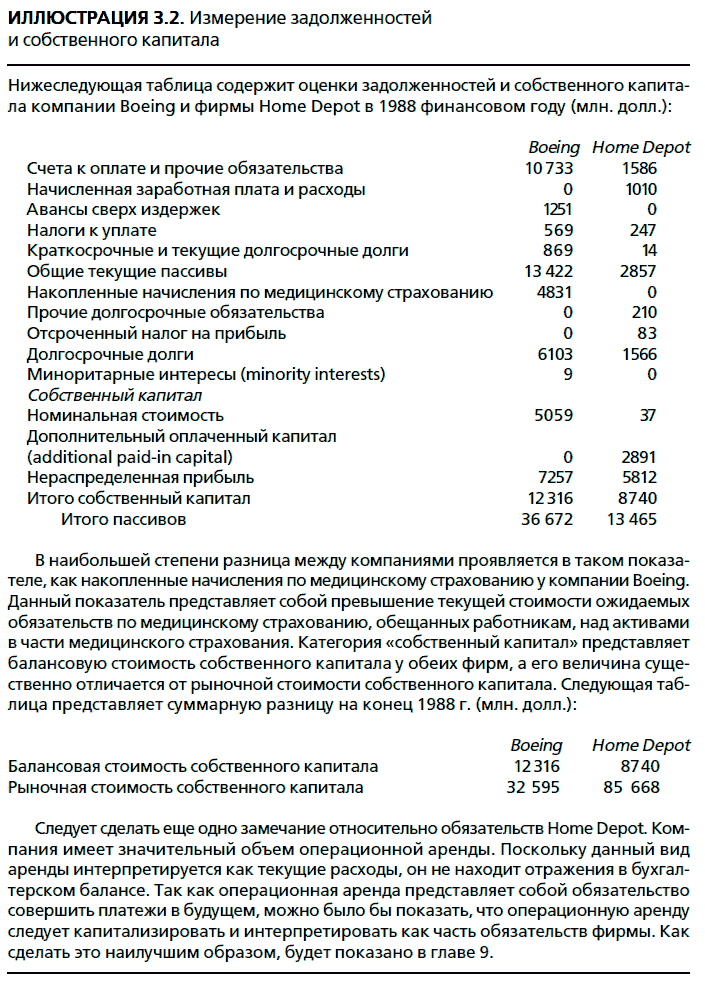

В бухгалтерском балансе привилегированные акции оцениваются по их первоначальной цене выпуска, с добавлением любых невыплаченных накопленных дивидендов. Конвертируемые привилегированные акции оцениваются сходным образом, но при конвертации они рассматриваются как собственный капитал.

Собственный капитал (equity). В бухгалтерской отчетности собственный капитал измеряется на основе исторических издержек. Стоимость собственного капитала, которая отражается в бухгалтерском балансе, – это первоначальная выручка, полученная фирмой при выпуске акций, увеличенная на размер полученной прибыли (или сокращенная на размер убытков) и уменьшенная на размер любых дивидендов, выплаченных за конкретный период. Хотя эти три статьи относятся к тому, что можно назвать балансовой стоимостью собственного капитала, следует сделать три замечания относительно данной оценки:

1. Когда компании на непродолжительный срок выкупают акции с намерением выпустить акции повторно или использовать их для исполнения опционов, они имеют право отображать выкупленные бумаги как сохраняемые акции (treasury stocks) – которые называют также собственными акциями в портфеле фирмы, – что сокращает балансовую стоимость собственного капитала. Фирмам не разрешается хранить собственные акции на протяжении длительного времени, и в случае выкупа акций они обязаны сокращать балансовую стоимость собственного капитала на стоимость выкупленных акций. Поскольку их выкуп происходит по текущей рыночной цене, подобные операции могут привести к значительному сокращению балансовой стоимости собственного капитала.

2. Фирмы, претерпевшие значительные убытки на протяжении нескольких периодов или осуществившие массовый выкуп акций, могут закончить отчетный период с отрицательной балансовой стоимостью собственного капитала.

3. Возвращаясь назад, к теме ликвидных ценных бумаг, можно отметить, что любой нереализованный доход или убыток в стоимости ценных бумаг, которые попадают в категорию «доступные для продажи» (available for sale), отображается как увеличение или уменьшение балансовой стоимости в бухгалтерском балансе.

В своей финансовой отчетности фирмы представляют итоги изменений в собственном капитале за определенный период, суммируя все изменения, которые произошли с бухгалтерскими показателями стоимости собственного капитала.

По-видимому, в бухгалтерских правилах не все гладко с учетом влияния варрантов и фондовых опционов на балансовую стоимость собственного капитала. Если варранты размещаются на финансовых рынках, выручка от данного выпуска будет отображаться как часть балансовой стоимости собственного капитала. В гораздо более распространенном случае, когда опционы передаются или даруются менеджменту, влияние на балансовую стоимость собственного капитала отсутствует. При реализации опционов приток денежных средств от данной операции по итогу отразится на балансовой стоимости собственного капитала и, по всей вероятности, произойдет увеличение числа акций в обращении (если фирма выпустит новые акции). То же относится и к конвертируемым облигациям, которые до момента конвертации интерпретируются как долг, а после нее становятся частью собственного капитала. В качестве частичного оправдания для бухгалтеров следует напомнить, что влияние находящихся в обращении опционов часто открывается, когда прибыль и балансовая стоимость вычисляются в расчете на одну акцию. В данном случае расчеты основываются на двух переменных: во-первых, на числе всех акций, находящихся в обращении (основные акции в обращении), и, во-вторых, на числе акций в обращении после реализации всех опционов (полностью «разбавленных» акций в обращении – fully diluted shares outstanding).

В заключение следует отметить, что, по-видимому, бухгалтерские правила все еще рассматривают привилегированные акции с их фиксированным дивидендом в качестве составной части собственного капитала или близкой к нему категории. В основном это делается на том основании, что выплату привилегированных дивидендов можно отсрочить или накапливать без риска банкротства. Поскольку существует возможность потери управления фирмой (как альтернатива банкротству), мы склонны согласиться с тем, что привилегированные акции по своим характеристикам почти в той же степени сходны с необеспеченным долгом, как и с собственным капиталом.

ИЗМЕРЕНИЕ ПРИБЫЛИ И ДОХОДНОСТИ

Насколько прибыльна фирма? Какую прибыль она получила от инвестиции в активы? Это именно те фундаментальные вопросы, ответы на которые мы ждем от финансовой отчетности. Бухгалтеры используют отчеты о прибылях и убытках для предоставления информации об операционной деятельности на протяжении определенного периода времени. Отчеты о прибылях и убытках предназначены для измерения прибыли, создаваемой используемыми активами. В данном разделе мы обсудим принципы, лежащие в основе измерения прибыли и выручки в бухгалтерском деле, а также способы применения данных принципов на практике.

Бухгалтерские принципы, лежащие в основе измерения прибыли и доходности

В основе измерения бухгалтерской прибыли и доходности лежат два главных принципа. При учете по методу начислений доходы от продажи определенного товара или услуги относятся к тому периоду, когда был продан товар или оказана услуга (полностью или частично). Аналогичный подход применяется на стороне издержек – для сопоставления расходов с доходами[16]. Существует и противоположная система бухгалтерского учета, основанная на потоках денежных средств, где доходы учитываются при получении платежа, а расходы записываются по факту совершения оплаты.

Второй принцип классификации расходов разделяет их на операционные расходы (operating expenses), финансовые расходы (financing expenses) и капитальные затраты (capital expenses). Операционными называются расходы, которые, по крайней мере теоретически, обеспечивают экономический эффект только на текущий период. Хорошим примером являются расходы на оплату труда и на материалы, произведенные для создания проданной в данный период продукции. Финансовыми расходами считаются те, которые связаны с привлечением капитала (кроме собственного) для ведения бизнеса. Наиболее характерный пример – это расходы на выплату процентов. Капитальными считаются затраты, относительно которых ожидается, что они будут создавать экономический эффект на протяжении многих периодов. Например, расходы на приобретение земли и зданий рассматриваются как капитальные затраты.

Для определения операционной прибыли (operating earnings) фирмы текущие расходы вычитаются из доходов текущего периода. Для оценки прибыли, полученной инвесторами на собственный капитал, или чистой прибыли (net income) финансовые расходы вычитают из операционной прибыли. Капитальные расходы списываются на протяжении срока полезного действия (в смысле способности создавать экономический эффект) в качестве начисленного износа или амортизации.

Измерение бухгалтерской прибыли и доходности

Существует множество источников создания дохода, поэтому общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы отчеты о прибылях и убытках были разделены на четыре раздела: доход от текущих операций; доход от прекращенных операций; непредусмотренные прибыли или убытки; поправки на случай изменений в бухгалтерских правилах.

Общепринятые принципы бухгалтерского учета требуют учитывать доход, когда услуга, за которую фирма получила оплату, была произведена полностью или частично, а сама фирма получила взамен либо деньги, либо долговое обязательство, которое одновременно и поддается наблюдению, и измеряется. Расходы, непосредственно связанные с созданием доходов (подобно труду и материалам), записываются за тот же самый период, за который учитываются и доходы. Любые расходы, не связанные непосредственно с созданием доходов, записываются за тот период, когда фирма воспользовалась услугами.