Первый иероглиф означает «опасность», в то время как второй – «благоприятную возможность». Представленная комбинация опасности и благоприятной возможности прекрасно символизирует риск. Сказанное очень четко иллюстрирует выбор, стоящий перед инвестором, – чем выше награда, связанная с благоприятной возможностью, тем выше риск, порождаемый опасностью.

Значительная часть этой главы посвящена рассмотрению модели, на основе которой можно наиболее точно измерять опасность, характеризующую инвестицию. Затем необходимо попытаться связать риск с благоприятной возможностью, которая необходима для компенсации опасности. В финансовой терминологии опасность мы называем «риском», а благоприятную возможность – «ожидаемым доходом».

Измерение риска и ожидаемого дохода оказывается сложной задачей, потому что ее содержание меняется в зависимости от выбранной точки зрения. Например, при анализе риска фирмы мы можем измерять его с позиций менеджеров этой фирмы. С другой стороны, можно заявить, что собственный капитал фирмы принадлежит акционерам, и их точку зрения на риск также стоит принимать во внимание. Акционеры фирмы, многие из которых держат ее акции в своих портфелях среди ценных бумаг других компаний, вероятно, воспринимали бы риск фирмы совсем по-иному, чем менеджеры фирмы, которые вложили в нее значительные капитальные, финансовые и людские ресурсы.

В этой главе мы попытаемся доказать, что риск инвестиции следует рассматривать с точки зрения инвесторов фирмы. Поскольку фирмы нередко имеют тысячи инвесторов, обладающих зачастую различными точками зрения, можно утверждать, что риск следует измерять не с позиции любого инвестора в акционерный капитал фирмы, а с позиции так называемого финансового инвестора, т. е. такого инвестора, который способен продать акции в любой момент времени. В корпоративных финансах основная цель состоит в максимальном увеличении стоимости фирмы и цены ее акций. Если мы хотим оставаться верными этой цели, нам следует обратиться к умонастроению тех, кто устанавливает цены на акции, т. е. к финансовым инвесторам.

РИСК СОБСТВЕННОГО КАПИТАЛА И ОЖИДАЕМЫЙ ДОХОД

Для того чтобы лучше продемонстрировать, как видится риск с финансовой точки зрения, мы разделим наше обсуждение анализа риска на три этапа. Сначала мы определим риск с помощью понятий из области распределения фактических доходов относительно ожидаемого дохода. На втором этапе мы проведем различие между риском, характерным для одной или нескольких инвестиций, и риском, оказывающим влияние на значительно более широкий спектр инвестиций (на рынке, где финансовый инвестор обладает хорошо диверсифицированным портфелем, вознаграждается только последняя разновидность риска, называемая «рыночным риском»). На третьем этапе мы обсудим альтернативные модели для измерения рыночного риска и связанных с ним ожидаемых доходов.

Определение риска

Инвесторы, покупающие активы, за время своего владения ими ожидают получить определенную отдачу. Фактические доходы, полученные в течение данного промежутка времени, могут сильно отличаться от ожидаемых, и именно это различие между ожидаемыми и фактическими доходами является источником риска. Предположим, вы являетесь инвестором, купившим казначейский вексель сроком на один год (или любую другую, не подверженную риску дефолта облигацию сроком на один год). Ожидаемая доходность векселя составляет 5 %. По завершении однолетнего периода владения данной ценной бумагой доход составит 5 %, что будет равно ожидаемому доходу. Распределение дохода для этой инвестиции показано на рисунке 4.1. Данная инвестиция не подвержена риску.

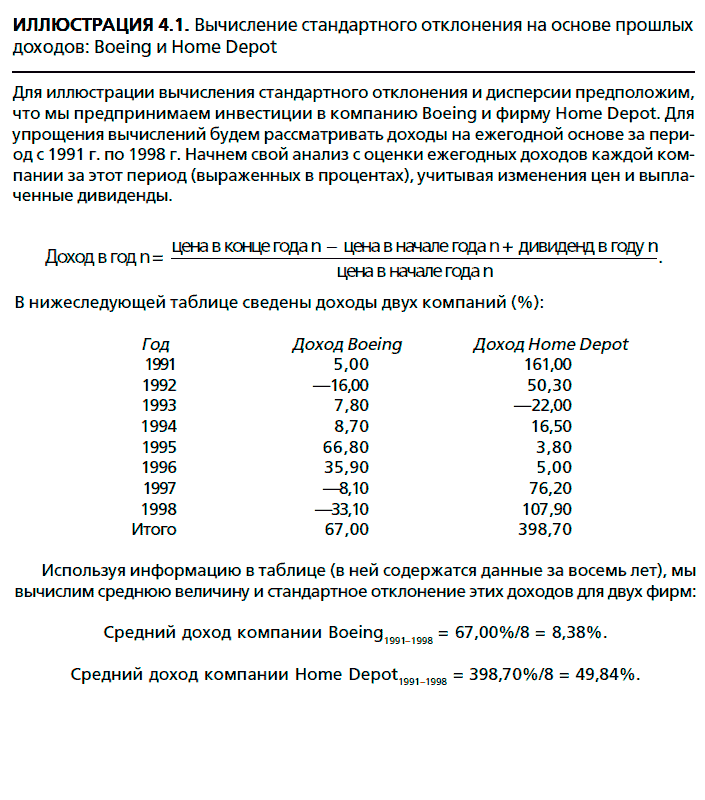

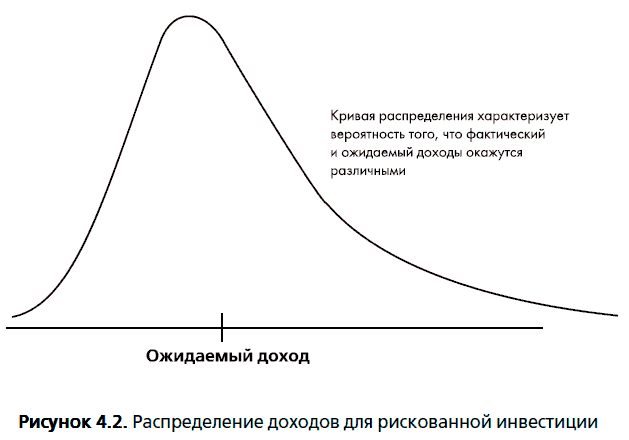

Можно привести примеры другого рода. Возьмем инвестора, купившего акцию какой-то компании, скажем Boeing. Этот инвестор изучил положение компании и пришел к выводу, что стоит ожидать доходности, составляющей 30 % за год. Однако фактическая доходность за этот период едва ли будет равна 30 %. Скорее всего, она окажется значительно выше или ниже ожидаемой. Распределение доходности данной инвестиции показано на рисунке 4.2.

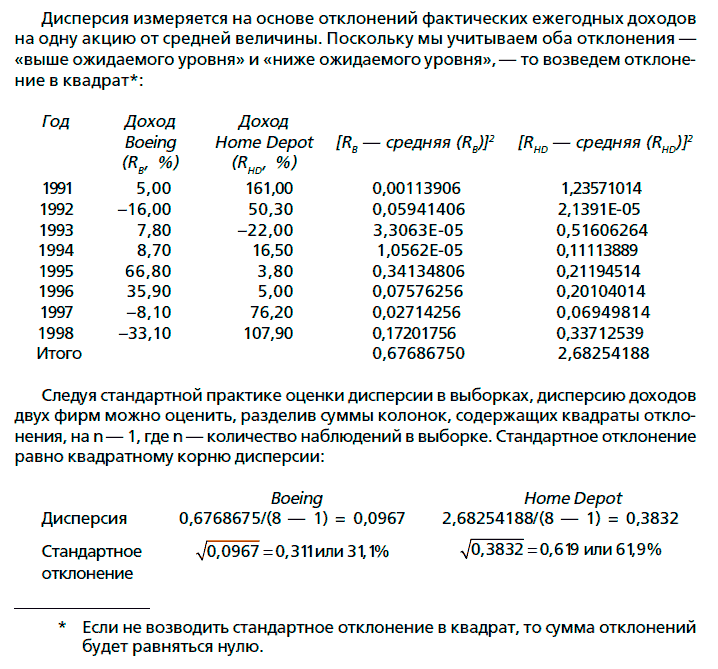

Помимо ожидаемого дохода инвестор должен принять во внимание следующие факторы. Во-первых, заметим, что фактические доходы в данном случае отличаются от ожидаемых. Разброс фактических доходов относительно ожидаемых характеризуется дисперсией (или стандартным отклонением) распределения. Чем выше отклонение фактических доходов от ожидаемых, тем выше дисперсия. Во-вторых, предположение относительно положительных или отрицательных доходов выражается при помощи асимметрии распределения (skewness of the distribution). Распределение на рисунке 4.2 имеет положительную асимметрию, поскольку значительным положительным доходам приписывается большая вероятность, чем значительным отрицательным доходам. В-третьих, для выражения формы «хвостов» распределения служит такой показатель, как эксцесс кривой распределения (kurtosis of the distribution). Чем толще «хвосты», тем выше эксцесс. С точки зрения инвестиций данный показатель показывает склонность цены данной инвестиции «скакать» в любом направлении (вверх или вниз относительно текущего уровня).

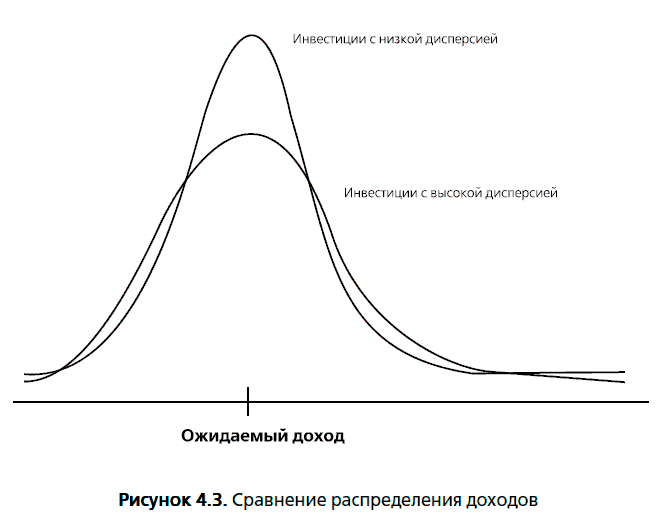

В специальном случае, когда распределение доходов представлено нормальной кривой, инвесторы могут не беспокоиться об асимметрии и эксцессах, поскольку в этих условиях нет никакой асимметрии (нормальное распределение симметрично), а эксцесс нормального распределения по определению равен нулю. Рисунок 4.3 иллюстрирует распределение доходов двух инвестиций с симметричными доходами.

Когда распределение доходов принимает подобную форму, характеристики любой инвестиции могут быть выражены двумя переменными: ожидаемым доходом, представляющим положительный потенциал данной инвестиции, и стандартным отклонением, или дисперсией, представляющей опасность. В данном сценарии рациональный инвестор, столкнувшийся с двумя инвестициями, характеризуемыми одинаковыми стандартными отклонениями, но различными ожидаемыми доходами, без сомнения, выберет инвестицию с более высоким доходом.

В более общем случае, когда распределение не является ни нормальным, ни симметричным, не трудно понять, что инвесторы будут выбирать между инвестициями только на основе ожидаемого дохода и дисперсии, если их функции полезности позволяют им это сделать[23]. Однако, скорее всего, они предпочтут распределение с положительной асимметрией распределению с отрицательной асимметрией, а распределение с меньшей вероятностью скачков (т. е. с меньшим эксцессом) окажется более предпочтительным, чем распределение с большей вероятностью скачков (с более высоким эксцессом). Другими словами, инвесторы, предпринимая инвестицию, предпочтут скорее благоприятное ожидание (более высокие ожидаемые доходы и большая позитивная асимметрия), чем неблагоприятное ожидание (более высокие дисперсия и эксцесс).

В заключение следует заметить, что ожидаемые доходы и дисперсия, используемые на практике, почти всегда оцениваются на основе прошлых, а не будущих доходов. Предположение, лежащее в основе использования дисперсии прошлых периодов, заключается в том, что распределение доходов, полученных в прошлом, является хорошим показателем будущего распределения доходов. При нарушении данного предположения, например в том случае, когда характеристики активов значительно меняются со временем, исторические оценки не могут служить хорошей мерой риска.

Диверсифицируемый и недиверсифицируемый риск