При исчислении НДФЛ ИП сумму доходов уменьшает на сумму предпринимательских расходов или он вправе воспользоваться профессиональным налоговым вычетом в размере 20 % доходов (п. 1 ст. 221, п. 7 ст. 227 НК РФ).

ОСНО не имеет ограничений, и налоги по ней ИП и организация уплачивает по умолчанию, пока вы не подали уведомление о переходе на специальный режим налогообложения.

Главное отличие налога на прибыль от спецрежимов – операция признаются в учете вне зависимости от ее оплаты: «методом начисления».

Сама 25-я глава НК РФ «Налог на прибыль организаций» представляет собой самую сложную, но и самую интересную методику расчетов. На самом деле, в стране существует ограниченное количество специалистов по этому налогу. Первый из них – Олег Давыдович Хороший, когда-то автор методических рекомендаций по применению 25-й главы НК РФ, сейчас начальник отдела налогообложения прибыли организаций Минфина России. К сожалению, для многих бухгалтеров и даже налоговых инспекторов налог на прибыль организаций находится за гранью их знания и понимания.

В отличие от налога на прибыль организаций, НДС представляется элементарным налогом (хотя там есть бесконечное количество нюансов), в первую очередь он прост для проверяющих. На каждую операцию по продаже товаров, работ, услуг (ТРУ) выписывается счет-фактура, и он регистрируется в книге продаж, НДС с продажи ставится к уплате и передается покупателю. Для покупателя ваш счет-фактура – право на вычет по НДС, покупатель регистрирует его в книге покупок.

При закупке с выделенным НДС вы получаете счета-фактуры от своего поставщика и их вы регистрируете в своей книге покупок, принимая «входной» НДС к вычету. Разница итогов книг продаж и покупок и есть сумма, которую вы должны заплатить в бюджет (намного реже – возместить из бюджета) по итогу квартала.

Простота для проверяющих заключается в том, что вместе с декларацией по НДС вы загружаете в базу ФНС и книги покупок и продаж. И сомнительные счета-фактуры в книге покупок на экране инспектора горят красным цветом. Поэтому важно выбирать поставщиков, проверив их на благонадежность (есть ли у поставщика сотрудники, имущество, оборотные средства, необходимые для выполнения договора) – так вы отобьете претензии проверяющих. Важно помнить, что никакого «бумажного НДС» от поставщиков попросту не существует – они всегда будут гореть красным цветом в федеральной информационной системе ФНС.

Из перечисленного выше предприниматель может выбрать, по какой ставке облагать выручку/прибыль в зависимости от оборота и требований своих клиентов (нужен ли выделенный НДС). А есть ведь ресурсные и зарплатные налоги.

Основные ресурсные налоги – транспортный, земельный налог и налог на имущество, и они платятся, если на фирму зарегистрирован соответствующий актив.

Ресурсные налоги относятся к региональным (налог на имущество организаций и транспортный налог) и местным налогам (налог на имущество физлиц и земельный налог). Поэтому ставки и остальные особенности надо узнавать из местных нормативных актов. Но общие принципы таковы:

Налог на имущество организаций сейчас распространяется на недвижимость и платится с кадастровой стоимости согласно местному перечню. Остальная недвижимость формирует налоговую базу по среднегодовой балансовой стоимости. К счастью, в отношении имущества, определяемого по среднегодовой балансовой стоимости, сохранилось освобождение для УСН.

Земельный налог – налоговую базу формирует кадастровая стоимость, а в транспортном налоге – лошадиные силы мотора автомобиля. Если автомобиль попал в перечень дорогих Минпромторга, то еще надо применить повышающий коэффициент. Налоговую базу необходимо умножить на ставку, установленную региональной/местной властью.

Зарплатные налоги появляются вместе с наемными работниками. Исключение ИП: он еще платит страховые взносы «за себя» 40 874 руб. в 2021 году (каждый год сумма индексируется) плюс 1 % с выручки, превышающей 300 000 руб. У многих фиксированный страховой взнос вызывает отторжение, но надо понимать, что, зарегистрировав ООО после нескольких вызовов на комиссию в ИФНС или блокировки расчетного счета, – вы будете начислять и выплачивать зарплату и зарплатные налоги, в итоге взносов у ООО выйдет больше.

Общий расчет зарплатных налогов на доход наемного сотрудника: 13 % (а свыше 5 млн руб. 15 %) НДФЛ и 30 % страховые взносы без учета взносов на травматизм, которые для субъектов малого предпринимательства для зарплаты, превышающей МРОТ, понижаются до 15 %.

Расчет зарплатных налогов, как и способы их уменьшения, представлен в главе 12.

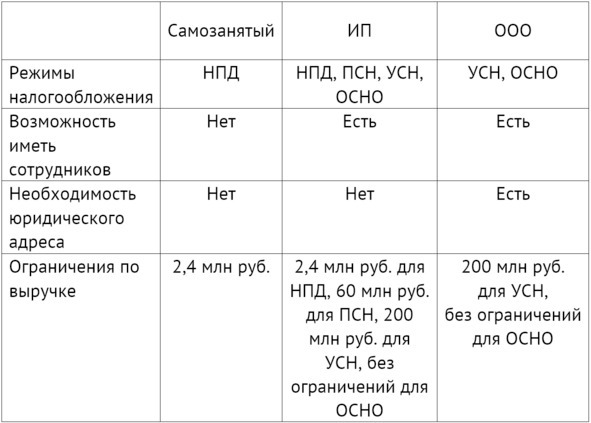

Выбор режима налогообложения и формы ведения бизнеса

Выбор режима НПД, ПСН, УСН, ОСНО в первую очередь обусловлен объемом ежегодной выручки и требованием клиентов поставлять товар с или без НДС.

Если ваши клиенты – физлица, бюджетные учреждения или «упрощенцы», заморачиваться на ОСНО нет никакой необходимости. Другое дело, что иногда руководитель бюджетной организации даже не знает, что вместо расчета по НДС он заполняет лист в декларации о целевом использовании бюджетных средств, где наличие «входного» НДС не играет никакой роли. Здесь такого руководителя надо познакомить с собственным бухгалтером.

Клиенты-«упрощенцы» также не любят педалировать фактом применения УСН, ведь товар и сумму НДС они все равно спишут в расходы. Однако с недавних пор, в открытом доступе, в любом справочном сервисе можно узнать систему налогообложения контрагента. Более чем важное дело – проверить режим налогообложения покупателей в справочной программе.

Не нужен НДС и строительным компаниям – застройщикам жилой недвижимости (необлагаемые НДС операции согласно пп. 23.1 п. 3 ст. 149 НК РФ).

Вы можете найти у себя пласт клиентов, которым выделять НДС и не требуется. Здесь появляется смысл использовать режимы, предусматривающие освобождение от НДС.

Если вы работаете через несколько юридических лиц, чтоб отбиться от обвинения в дроблении бизнеса, обязательно необходимо указать деловую цель создания каждого общества. Это главный аргумент в споре с проверяющими, он может быть закреплен маркетинговой, ценовой политикой компании. Разные общества охватывают разные рыночные ниши или заняты разным производственным процессом.

В группе компаний у каждой организации должно быть отделено имущество, сотрудники, бухгалтерский учет (Определение Верховного Суда РФ от 14.05.2020 № 306-ЭС20–2521 по делу № А06–8005/2018).

Компании не должны иметь общих адресов, сайтов и телефонов, пользоваться услугами одних и тех же кадровиков и бухгалтеров, платить друг за друга.

Если вы – индивидуальный предприниматель, вы также можете сочетать разные режимы налогообложения, например УСН и ПСН.

Таким образом, алгоритм действий в случае, если вы приняли решение заниматься бизнесом:

1) определить подходящую форму ведения бизнеса (самозанятый, ИП, ООО или даже группа компаний);

2) определить налоговый режим, который вы будете использовать, или сочетание таких режимов (НПД, ПСН, УСН, ОСНО).

Глава 2. Основная система налогообложения

2.1. Почему у меня большой НДС к уплате?

Чтоб использовать максимально эффективно нерастраченные силы и внимание читателя, начнем с НДС.

Если компания (или ИП) не подала уведомление о переходе на специальный налоговый режим, она по умолчанию является плательщиком НДС.

Можно, конечно, воспользоваться освобождением от обязанностей уплачивать НДС. Согласно ст. 145 НК РФ, если за три предшествующих последовательных календарных месяца сумма выручки от реализации ТРУ не превысила в совокупности 2 млн руб., – можно воспользоваться освобождением от уплаты НДС. Для этого необходимо подать уведомление об использовании такого освобождения и потом не забыть подтвердить документами факт, что за период использования освобождения вы не нарушили установленные ограничения.