Возможно, что ваша деятельность подпадает под льготу. Перечень таких видов деятельности приведен в ст. 149 НК РФ: это образование, медицина, реставрация памятников истории и многое другое.

НДС платится в двух случаях: 1) в момент получения предоплаты за товар; 2) в момент отгрузки товара. При этом если имела место предоплата, в момент отгрузки ранее исчисленный НДС с аванса ставится к вычету. В книге покупок регистрируется ваш собственный авансовый счет-фактура – его легко заметить, ведь в графе «Поставщик» стоит наименование вашей собственной фирмы.

Во время очередного кризиса правительство ввело поблажку – к вычету можно ставить не только счета-фактуры поставщика с отгрузки, но и поставить к вычету НДС в момент перечисления аванса поставщику. Опять же мы не можем принять к вычету сумму, превышающую сумму реально закупленного товара. Если имело место принятие к вычету НДС с аванса в момент регистрации вычета по НДС с поставки, ранее принятый авансовый входной НДС необходимо восстановить. В книге продаж, таким образом, регистрируется авансовый счет-фактура поставщика, его сумма НДС увеличивает общую сумму НДС к уплате.

Для предпринимателя важно заранее узнать, сколько же НДС он должен заплатить по итогу квартала – налогового периода по НДС, за который сдается налоговая декларация. Бухгалтер сможет сказать вам сумму НДС, только когда загрузит в «1С» все операции с покупателями и поставщиками, документы по ним, как правило, приходят в бухгалтерию с опозданием в несколько дней, а то и недель. Далее бухгалтеру необходимо перепровести всю базу за период, чтоб после регистрации документов платежи правильно разделились на авансовые/постотгрузочные – только тогда сальдо на счете бухгалтерского учета 68.02 (сумма НДС к доплате/возмещению) покажет вам адекватную жизни правду.

Но есть два маркера, которые безошибочно сигнализируют о значительной итоговой сумме НДС к уплате:

• на расчетном счету вырос остаток денежных средств на конец квартала по сравнению с началом квартала;

• значительно вырос дебетовый остаток на счету 62.01 (дебиторка покупателей) на конец квартала по сравнению с началом квартала.

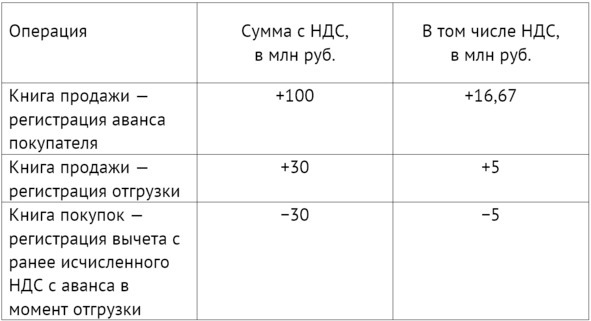

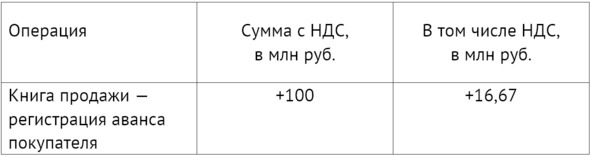

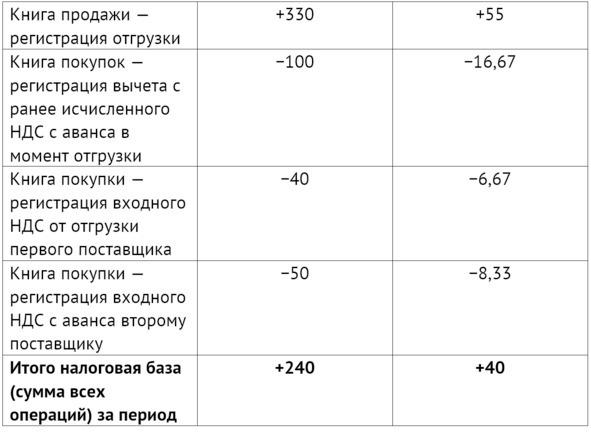

Поясню на примере. В исследуемом квартале у вас была только одна сделка на 100 млн руб. По ней вы получили аванс 100 млн руб., выписали отгрузочных документов по этой же сделке на 30 млн руб. Вы закупили материалов: оплатили одному поставщику 40 млн руб. и еще другому поставщику авансировали 50 млн руб.

Если на начало квартала у вас на счету было 0 руб., то на конец квартала остаток увеличился до 10 млн руб. (100 – перечислил покупатель, два поставщика в общей сумме получили от вас 90). Можно безошибочно сказать, что с возросшего остатка на расчетнике 10 млн руб. вы и заплатите НДС по ставке 20 %: 10 млн руб. * 20/120 = 1,67 млн руб. А вот так выглядит декларация – расчет НДС за квартал:

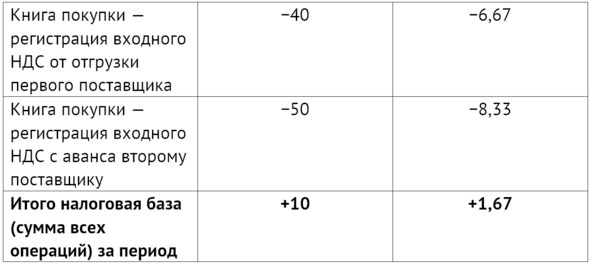

Теперь рассмотрим две ситуации, добавим к условиям прошлого периода новую операцию: 1) покупатель под конец квартала перечислил вам 300 млн руб. нового аванса и 2) покупатель попросил выставить дополнительную реализацию на 300 млн руб.

Ситуация 1. Под конец квартала вам на расчетный счет пришло еще дополнительно 300 млн руб. от покупателя.

Остаток на конец квартала на расчетном счету вырос с 10 млн руб. до 310 млн руб., и вас это радует. Но через 10 дней к вам приходит бухгалтер, говорит о гигантской сумме НДС к уплате, и вы хотите его уволить.

Так выглядит изменившийся расчет по НДС

Ситуация 2. К концу квартала к вам приходит покупатель и говорит: «Дорогой друг, мне срочно нужно сдать объект приемной комиссии, бла-бла-бла, выпиши мне еще дополнительно 300 млн руб. закрывающих документов».

Вы говорите: «Не вопрос, дорогой друг». Включаете принтер и печатаете документы. Только вы в этот момент печатаете ценные бумаги, по которым покупатель уже сейчас получит вычет по НДС, а вы уже сейчас платите НДС в бюджет. Расчет НДС за квартал меняется следующим образом, и вы опять хотите уволить бухгалтера за безумные 40 млн руб. НДС к уплате.

В первом случае у вас значительно вырос остаток на расчетном счете. Во втором – у вас значительно выросла дебиторская задолженность покупателя. Это те два маркера, которые говорят о проблемном росте НДС к уплате за квартал.

Есть еще один пример. Вы за квартал получили на расчетный счет 100 млн руб. и потратили 100 млн руб. Вам не очень комфортно, что на счету нет денег и прибыль вы не получили. К вам приходит бухгалтер и говорит, что по итогу квартала в бюджет надо заплатить 5 млн руб. НДС – тем самым приводя вас в ярость. Откуда эти 5 млн? Ведь вы ничего не заработали.

Ответ прост. Из 100 млн руб. затрат вы потратили: 12 млн руб. зарплаты; 7 млн руб. поставщикам за аренду; по мелочи ИПэшникам на УСН, но на общую сумму 6 млн руб.; НДС, и налог на прибыль, исчисленные за предыдущий период, 5 млн руб.

Если вы подсчитаете по платежам за квартал, потратив 30 млн руб., – вы не получили входного НДС. Сотрудники, налоговая и упрощенцы на затраты счетов-фактур вам не выдают.

Ваш расчет по НДС: 100 млн руб. выдано счетов-фактур покупателю и только на 70 млн руб. получено счетов-фактур от поставщиков, работающих с НДС. «Налоговая база» по НДС за квартал 30 млн руб., и вы должны заплатить в бюджет 30*20/120 = 5 млн руб., тогда как вроде ничего и не заработали.

Выход – не работать с поставщиками-упрощенцами, снизить расходы на аренду.

2.2. Почему у меня большой налог на прибыль к уплате?

Налог на прибыль организаций интересный налог, и изучить его по одной главе книги невозможно. Но можно понять его основные правила.

А самые главные принципы налога на прибыль следующие:

1. Налог на прибыль организации считается по методу начисления – все факты хозяйственной жизни учитываются тогда, когда они совершены, а не в момент их оплаты.

2. Расходы должны быть документально подтверждены и направлены на ту деятельность, с которой вы получаете прибыль (экономическая обоснованность).

3. Принцип равномерности признания доходов и расходов.

Покупая сырье, вы должны именно получить материал, а не оплатить его, и это сырье не должно использоваться для строительства дома вашей любимой бабушки: сырье должно уйти на изготовление продукции, переданной в дальнейшем покупателю.

О получении сырья должны говорить оригиналы корректно заполненных документов. У вас должны быть в наличии оригиналы документов (приведем пример закупки материалов): договор, товарные накладные, транспортные накладные, подписанные сторонами сделки.

Равномерность признания доходов и расходов означает: если вас попросили построить дом стоимостью 100 млн руб. за 2 года – то вам необходимо экономически обоснованно рассчитать и заявить доход и в первом, и во втором году строительства. Например, вы посчитали, что в первом году выполнили 50 % строительства – вы покажете в декларации за первый год по налогу на прибыль «условный доход» 50 млн руб., хотя дом еще не передан покупателю, акты не подписаны. В первом году в расходы вы отнесете не все затраты, а только ту их часть, которая относится к конкретной сумме заявленного дохода (даже если вы закупили в первом году все стройматериалы, в расходы вы их включаете и в первом, и во втором году по мере отражения «условного дохода»).