Когда я начинаю взаимодействовать с клиентом, задаю главный вопрос: зачем? Если вы знаете ответ на вопрос «зачем?», вы найдете и ответ на вопрос «как?». Важно понимать, зачем вам инвестировать. Как правило, есть пять основных целей: создать капитал на будущую пенсию, получать пассивный доход, приобрести недвижимость, накопить на образование детей, иметь средства на автомобиль и путешествия.

Почему у большинства нет финансового плана? Потому что его составление – одно из самых энергозатратных действий, которое может быть в жизни человека. Вы никогда не задумывались, почему работа архитектора, который делает план дома, оплачивается в десятки раз выше, чем разнорабочего, который таскает на стройке кирпичи и выносит мусор?

Все наше тело – это обслуживающая станция для мозга, он главный потребитель питательных ресурсов. Деятельность, связанная с планированием своего будущего, оценкой целей, является высокоинтеллектуальной и энергозатратной. Многие выбирают не заниматься финансовым планированием, так как их организм хочет идти по пути наименьшего сопротивления – тратить меньше калорий. Мы видим, что те, кто приходит к созданию финансового плана, – люди, которые научились брать ответственность за свою жизнь, планировать ее, принимать решения, а это один из самых стрессовых для тела процессов.

Еще одна веская причина составить финансовый план и наработать капитал, возможно, не так очевидна, но так же важна. Мы живем в очень подвижном мире: пандемия, СВО, мобилизация – количество событий в течение дня, месяца или года просто зашкаливает! И вы либо успеваете и адаптируетесь к внезапным переменам, держите руку на пульсе, либо оказываетесь прямо за бортом этой жизни.

Приведу примеры того, каким образом финансовый план служит опорой в подобной среде. Представьте, что есть человек с финансовым планом и подушкой безопасности, который работает кассиром в «Ашане». В какой-то момент «Ашан» ставит электронные кассы и сокращает половину кассиров. Этот человек теряет работу, но имеет финансовую подушку (сумму его ежемесячных расходов, умноженную на шесть), поэтому может пойти на курсы, не спеша искать другую подходящую своим запросам работу. При этом его товарищ, который не особо думал о своих сбережениях, оказывается в ситуации гораздо хуже и теперь вынужден пойти на первую попавшуюся низкооплачиваемую, возможно, непривлекательную для него работу, потому что ему уже сегодня надо что-то есть и чем-то платить за жилье. У него нет времени и денег, чтобы выбрать желаемую работу, переквалифицироваться, он просто не выживет.

Еще один реальный пример последних событий, которые совсем недавно сложно было не то что спланировать, но даже предположить. Семья с ребенком, супруга беременна. Мужчине пришла повестка, и его мобилизовали для участия в СВО. Только представьте уровень стресса этой беременной женщины! У семьи нет никаких накоплений, а ей надо сейчас на что-то жить и кормить детей. И совсем другое положение вещей, когда есть финансовый план и собрана финансовая подушка безопасности на полгода вперед.

Подобных историй немало. И совсем не имеет значения, кем вы работаете – управляющим в корпорации или дворником.

А теперь разберем финансовый план по порядку.

Что такое финансовый план и как его составить

• От какой суммы можно начинать инвестировать?

• Где найти портфельного управляющего?

• Как соединить духовное и материальное?

• Как лучше сохранять деньги: вкладывать в недвижимость или в акции?

• Хранить ли накопления в долларах?

• Насколько сильными будут колебания курса доллара?

• Что делать с рублевыми вкладами?

• Стоит ли досрочно гасить кредиты?

• Возможна ли девальвация рубля?

• Безопасно ли держать деньги на вкладе в Сбербанке?

• Как купить доллары без комиссии?

• Какие книги почитать по финансам?

• Как, находясь в России, открыть счет за рубежом без дальнейшей его блокировки?

• Куда можно перевести рубли и в какую валюту?

Подписчики регулярно задают мне в соцсетях подобные вопросы. Уверен, среди них есть тот, который волнует именно вас. Но для начала рекомендую навести порядок в собственных финансах. И в этом как раз поможет личный финансовый план.

Личный финансовый план (ЛФП) – это инструмент, который, по моему мнению, необходим каждому, кто хочет улучшить свое благосостояние. Это тот недостающий фрагмент пазла, связывающий ваши потребности и желания с финансовыми возможностями.

Вам точно необходимо составить ЛФП, если:

• надоело хаотично распоряжаться своими средствами;

• не удается добиться выполнения финансовых целей;

• хотите приумножить капитал и не потерять свои время и деньги;

• хотите инвестировать и быть в плюсе даже в нестабильные времена;

• ищете самую актуальную информацию о финансах и инструментах, позволяющих достигать результата.

Как же составить свой личный финансовый план?

1. Определитесь с целями, задайте себе вопрос: какой вы хотите видеть свою жизнь через год, три, пять, десять, тридцать лет и т. д.?

2. Расставьте приоритеты, учитывая актуальность каждой цели на определенном жизненном этапе.

3. Определите текущее финансовое состояние, посчитайте имеющийся капитал – это и будет ваша стартовая точка.

4. Рассчитайте свои средние расходы и доходы за последние шесть месяцев, научитесь планировать расходы наперед и оптимизировать их.

5. Создайте финансовую подушку безопасности.

6. Создайте защиту от рисков – страхование жизни и здоровья.

7. Регулярно пересматривайте свой финансовый план и корректируйте его под текущую ситуацию.

Согласитесь, все эти пункты непростые для восприятия и выполнения. Я тоже сталкивался с проблемой все это посчитать. Поскольку у меня как у финансового консультанта была задача вести десятки клиентов, а у моей компании – тысячи, мы искали способ считать все автоматизированно. Кульминацией труда сотен финансовых консультантов, особенно Тимура Архангельского, стала онлайн-таблица по финансовому плану. И у вас есть возможность, как у обладателя этой книги, получить самую лучшую таблицу по расчету ЛФП, которая мне когда-либо встречалась.

Прямо сейчас скачайте ее в чат-боте @finansist_denis_bot.

Понимаю, что оставить вас наедине с таблицей я не могу, поэтому по каждому ее блоку я записал небольшие видеоинструкции. Посмотрите видео, и у вас появятся ответы на все вопросы по финансовому планированию. Не забывайте, за это тоже будут начисляться баллы. Вы можете прочитать описание, которое следует далее, а потом вернуться к таблице и все равно заполнить ее.

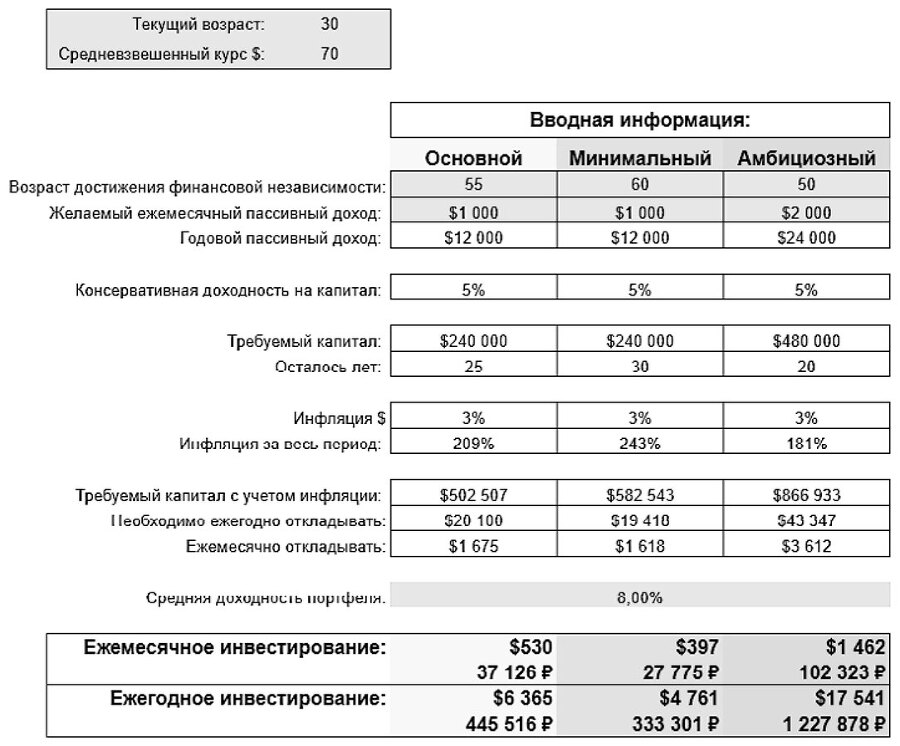

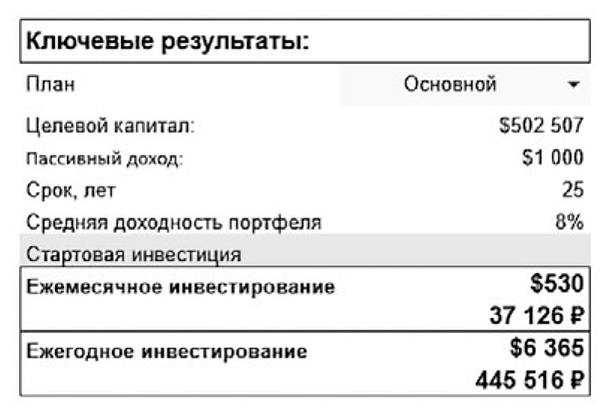

Разобраться в таблице довольно просто. Первая страница – это расчет капитала.

Здесь три колонки: основной план, минимальный и амбициозный. Они различаются по сумме желаемого пассивного дохода и возрасту достижения цели.

Возьмем в качестве примера одного из моих клиентов: Андрей, 30 лет, есть жена и маленький ребенок. Текущий курс доллара – 70 рублей (кстати, рекомендую всегда дополнительно конвертировать свои доходы в доллары, то есть считать капитал в твердой валюте). У Андрея есть минимальная цель: иметь к 60 годам пассивный доход 1000 долларов в месяц. Вносим данные в таблицу и видим, что для достижения цели необходимо каждый месяц откладывать 1618 долларов (113 260 рублей) или инвестировать 397 долларов (27 775 рублей). Инвестировать, как видите, надо меньше, чем откладывать. Это история про сложные проценты и капитализацию.

Подобным образом вносим желаемую сумму пассивного дохода и возраст в колонки с основной и амбициозной целями. Таблица сама посчитает, сколько нужно откладывать или инвестировать.