Введение понятия «финасовая грамотность»

Учитывая выше написанное, мы можем определить «финансовое поведение» как стратегию, которая ограничивается действиями, направленными на использование:

1) Часть текущих доходов для обеспечения своего будущего потребления и/или будущих доходов. Иначе говоря, сберегать в настоящем времени (то есть сегодня), часть своего дохода для потребления в будущем или формирования будущих доходов (то есть завтра);

или,

2) Часть будущих доходов для обеспечения своего текущего потребления. Иначе говоря, брать «из будущего» (завтра) часть своих доходов (то есть использование кредита), для удовлетворения своего потребления в настоящем времени (сегодня).

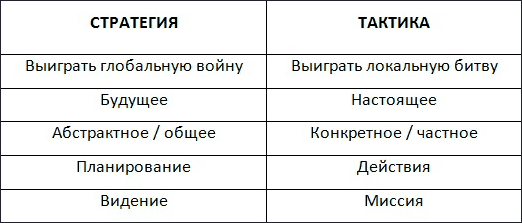

Стратегия (с древнегреческого – «искусство полководца») это общий, долгосрочный не детализированный план военной деятельности, способ достижения сложной цели. Иначе говоря это генеральный план действий. Общее видение. Направление.

В рамках общей стратегии может быть несколько тактик, которые есть суть инструменты реализации стратегии. Например в шахматах: стратегия – общая идея на игру, а тактика – совокупность приёмов и способов выполнения действий, короткая последовательность ходов, направленная на выполнение стратегии, например: особый дебют, атаковать защиту, поставить «вилку» или «капкан», сделать рокировку и т.д. В зависимости от конкретной ситуации на шахматной доске, тактические приёмы могут изменяться, но при этом должны оставаться в рамках стратегического плана. Роль тактики исключительно велика, грубая ошибка или тактический просчёт могут повлечь за собой немедленный проигрыш шахматной партии, то есть не выполнение стратегической цели.

Таблица 3. Стратегия vs. Тактика.

Следующий метафорический образ поможет запомнить разницу между этими двумя понятиями. Ваше желание добраться из одного места в другое определяет общее направление вашего движения. А вот как конкретно вы будите передвигаться – пешком или бегом, приставным шагом или спиной вперёд, с использование мото-велотехники или автомобиля, или ещё как-нибудь, и есть ваши тактические шаги, направленные на достижение стратегической цели: добраться из одного места в другое.

Если надо утром надо на работу в другой конец города, можно конечно и пешком час-другой пройтись, но оптимально будет всё-таки воспользоваться автомобилем или общественным транспортом (особенно если вы живёте в мегаполисе). Но если работа в 10–15 минутах ходьбы от дома, возможно оптимальным будет совершать именно пешую прогулку, вместо того, чтобы медленно передвигать в автомобильной пробке.

А если хотите попасть на экзотический остров, тогда сначала на такси из дома в аэропорт, затем на самолёте в другую страну, потом трансфер на автобусе до пристани и дальше на лодке прямиком на остров.

Тактические шаги, то есть, как именно передвигаться, диктуются не только стратегической целью, но и оптимальным использованием имеющихся ресурсов (материально-технических, человеческих, финансовых) в зависимости от текущих условий. При этом следует помнить, что задачей стратегии является продуктивное использование ресурсов для достижения поставленной цели, то есть как минимальными затратами достичь желаемого результата.

Опираясь на вышеизложенное, мы можем дать следующее определение:

Финансовая Грамотность это такая стратегия, задача которой совместить то, что домохозяйство хочет иметь в будущем, с тем, что есть сейчас.

Иначе говоря, финансово грамотное планирование семейного бюджета позволяет домохозяйству достичь финансовые цели в будущем, посредством тех ресурсов (денежные, временны́е, интеллектуальные, человеческие), которые есть в настоящее время!

Вот теперь, основываясь на этом определении, мы можем более предметно говорить о финансовой грамотности и как её повышать. Причём говорить не о повышении финансовой грамотности всего населения, что является неким абстрактным понятием, а о повышении финансовой грамотности каждого конкретного человека. Потому что исходя из данного определения, только конкретные цели конкретного человека, его текущая финансовая ситуация имеют значение. И в рамках тех целей, к которым он стремиться, все его действия и поступки будут трактоваться как правильные (при условии соблюдения закона).

Например, существует политика отрицательных процентных ставок. Введение отрицательной процентной ставки по банковским вкладам, как нестандартная антикризисная мера, может использоваться правительством страны (центральным банком), с целью стабилизации экономической ситуации в стране. После мирового кризиса 2008 г. такая политика применялась или применяется до сих пор, в таких странах как Дания, Швеция, Швейцария, Япония. Европейский центральный банк впервые ввёл отрицательные ставки 5 июня 2014 году.

На практике такая политика выглядит примерно так: коммерческий банк взял в долг у Центрального банка своей страны, например, миллион долларов США. А через год обязан будет вернуть уже не миллион, а, например, 990 тысяч долларов.

С точки зрения правительства какой-нибудь страны, прибегающей к политике отрицательных ставок, с целью стимулировать падающий рынок, население должно проявлять финансовое поведение выгодное правительству. Население, в кризисных условиях, должно тратить свои деньги, а не сберегать. В данных обстоятельствах, такие действия населения будут расцениваться правительством как финансово грамотные.

Допустим, в тот же самый момент, у человека есть своя цель. И эта цель подразумевает необходимость сбережения части дохода. Поэтому, с точки зрения этого человека, требуемое государством от него поведение (то есть тратить, а не сберегать) не будет финансово грамотным. Если человек продолжить сберегать часть своего дохода, то в рамках достижения собственных целей, он будет совершать правильные действия, так как они будут способствовать достижению его собственных целей.

Финансовая грамотность имеет отношение лишь только к текущей финансовой ситуации домохозяйства (к её членам, доходам и расходам, активам и пассивам), к финансовым целям домохозяйства и к той стратегии, благодаря которой домохозяйство будет достигать свои цели!

Поэтому без четкого представления о том, чего человек хочет достичь в будущем, он не сможет повышать свою финансовую грамотность, как бы это не пыталось государство внедрить. Если у человека нет собственных целей, если человек не будет понимать к чему он стремится, чего он хочет достичь в будущем, он будет тратить все свои финансовые средства не на достижения своих собственных целей, а целей других людей, компаний, или целей государства. Только собственное целеполагание будет способствовать развитию финансовой грамотности каждого конкретного человека. Метафорически выражаясь, надо понимать и представлять себе свой пункт назначения, точку «Б», то есть, то место в пространстве (и во времени!), куда (и когда) человек хочет попасть.[15]

Не менее важно понимать начальную точку отправления, то есть точку «А». Человеку надо иметь представления и о том, где финансово он находится в настоящее время. Не важно, речь идёт о бизнесе или личной жизни, если это имеет отношение к денежным транзакциям, то в обязательном порядке требуется наличие, как минимум, балансового отчёта и отчёта о прибылях и убытках.[16] Поэтому надо будет учиться разбираться с личными «бухгалтерскими отчётами», то есть уметь составлять, читать и понимать балансовый отчёт (активы и пассивы) и отчёт о прибылях и убытках (доходы и расходы).[17] Это даст понимание того, что есть у вашего домохозяйства в настоящее время и какими финансовыми ресурсами оно обладает (подробнее см. Глава 9 "СПИН-финансы: Планировать" раздел "Финансовая отчётность").