Таким образом, грамотность есть набор реальных навыков, и умение считать, как дополнение к способности использовать свой родной язык для чтения и письма, также охватывается эти термином.

Получается, что если мы будем исходить их семантики слов, то «финансовая грамотность» есть не что иное, как «умение считать деньги»? Неужели способность пересчитать купюры или просуммировать их номинальные значения, и есть та самая «финансовая грамотность»?

Наверное, если бы финансовая грамотность ограничивалось только этим, математики и бухгалтеры были бы самыми богатыми людьми – уж кто-кто, а они-то точно умеют считать! Но как-то не сильно много вокруг математиков– и бухгалтеров-миллионеров. Получается, что финансовая грамотность это нечто больше чем, просто навыки счёта.

Международные исследования

Одним из самых масштабных исследований финансовой грамотности населения в последние годы, стало глобальное исследование рейтингового агентства Standard&Poor’s проведённого в 2014 году.[6] Исследование основывалось на вопросах опросника института Гэллапа (американский институт общественного мнения), дополненного четырьмя вопросами. Более чем в 140 странах мира случайным образом было опрошено более 150 тысяч национальных представителей (nationally representative) старше 15 лет, исключая заключённых и солдат.

Финансовая грамотность измерялась посредством оценки базовых знаний четырёх базовых понятий при принятии финансовых решений: умение считать (вычисление процентной ставка), сложный процент, инфляция и диверсификация риска.

Вопросы показаны ниже, в скобках приведены предлагаемые варианты ответа, полужирным курсивом выделен правильный ответ.

• УМЕНИЕ СЧИТАТЬ (процентная ставка).

Предположим, что вам надо занять 100 долларов США. В каком случае вам нужно будет вернуть меньше: 105 долларов США или 100 долларов США плюс 3 %. (105 долларов США; 100 долларов США +3 %; не знаю; отказываюсь отвечать)

• СЛОЖНЫЙ ПРОЦЕНТ.

Допустим, вы кладёте в банк на два года под 15 % годовых некоторую сумму денег. Во второй год банк вам выплатит больше, чем в первый, или же выплаты будут одинаковый в оба года? (больше; столько же; не знаю; отказываюсь отвечать)

Допустим, на вашем сберегательном счету 100 долларов США и банк добавляет 10 % в год к счёту. Сколько будет у вас счету через пять лет, при условии, что вы не забираете проценты со счёта? (больше чем 150 долларов; ровно 150 долларов; меньше 150 долларов; не знаю; отказываюсь отвечать)

• ИНФЛЯЦИЯ.

Представьте, что в течении следующих 10 лет цены на товары, которые вы покупаете, выросли в два раза. Если ваш доход также увеличился два раза, вы сможете купить столько же вещей сколько и сегодня, больше или меньше? (больше; столько же; меньше; не знаю; отказываюсь отвечать)

• ДИВЕРСИФИКАЦИЯ РИСКА.

Допустим, у вас есть некоторая сумма денег. Что будет безопаснее, вложить ваши деньги в один или несколько бизнесов (инвестиций)? (один; несколько; не знаю; отказываюсь отвечать)

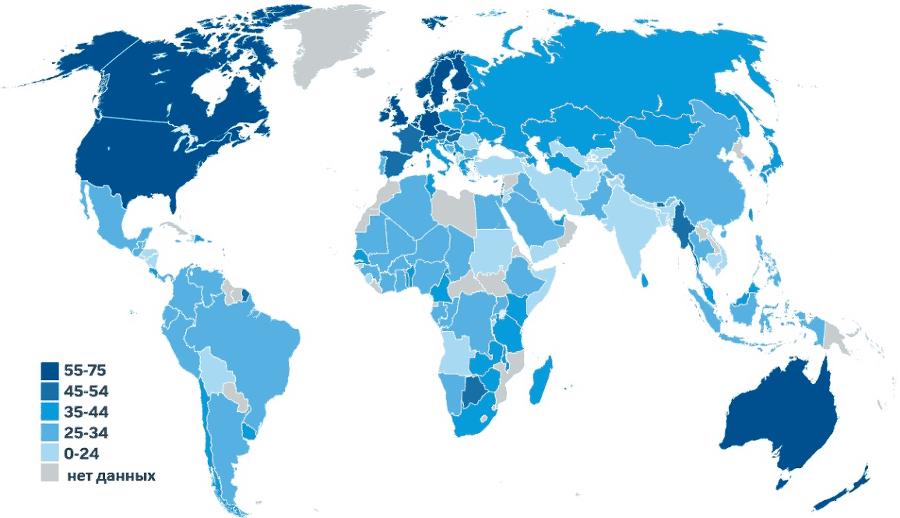

Человек считается финансово грамотным, если он или она правильно отвечает на 3 из 4 вопросов. Основываясь на данном определении, 33 % взрослого населения в мире является финансово грамотным (то есть каждый третий человек). На рисунке ниже показано глобальное распределение процента взрослого населения, определяемого как финансово грамотное (источником рисунков здесь и далее в этом разделе, является исследование S&P Global FinLit Survey – перевод с английского выполнен автором).

Рисунок 2. Глобальное распределение процента взрослого населения, определяемого как финансово грамотное.

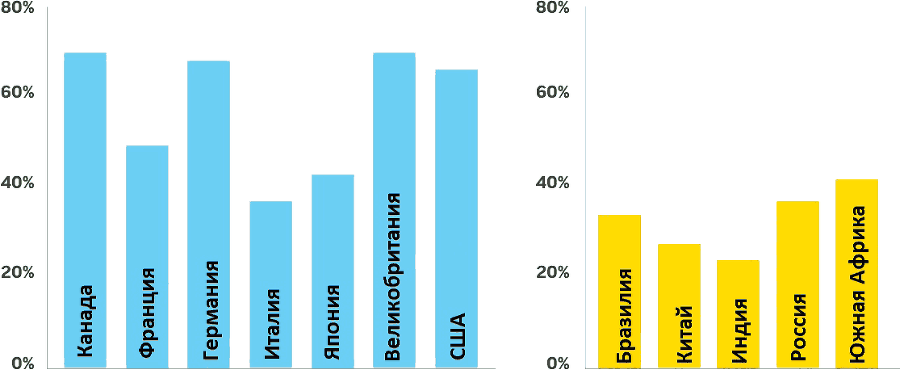

Наилучшие результаты показали страны северной Европы. На первом месте находятся Дания, Норвегия и Швеция с результатом 71 % финансово грамотного населения. Жители Канады и Израиля с результатом 68 % находятся на втором месте. Великобритания на третьем месте с результатом 67 %. Следом идут: Германия и Нидерланды (66 %), Австралия (64 %), Финляндия (63 %), Новая Зеландия (61 %), Сингапур (59 %), Чехия (58 %), Швейцария и США (57 %). Средний показатель для развитых экономик составил 55 % финансово грамотного населения.

Рисунок 3. Распределение финансово грамотного населения по странам в процентах.

В России 38 % населения финансово грамотно. Хуже всех дела обстоят в Йемене (13 %), Афганистан и Ангола (по 14 %).

По результатам исследования выяснилось, что существует разброс в уровне финансовой грамотности, связанный не только со страной проживания интервьюируемого (развитая это экономика или развивающаяся), но также с полом, уровнем образования, доходом и возрастом.

Рисунок 4. ВВП на душу населения.

Уровень финансовой грамотности в целом больше у обеспеченных людей, чем у бедных. Также этот уровень растёт с уровнем образования.

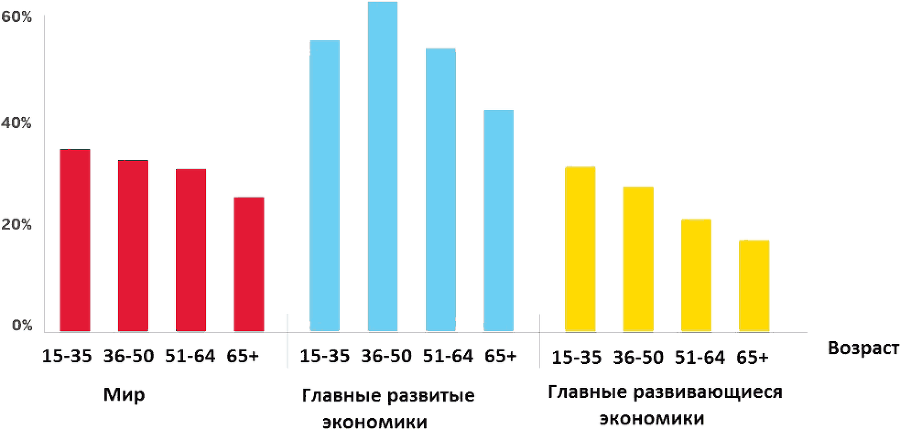

В странах с развитой экономикой, зависимость уровня финансовой грамотности от возраста выглядит следующим образом: младше 35 лет – 56 %, 36–50 лет – 63 %, и дальше с возрастом уменьшается. Но в странах с развивающимися экономиками наибольший уровень финансовой грамотности (32 %) показали люди в возрасте 15–35 лет.

Общемировой средний показатель финансовой грамотности у мужчин составил 35 %, среди женщин 30 %.

Рисунок 5. Зависимость уровня финансовой грамотности от возраста населения.

Национальные инициативы

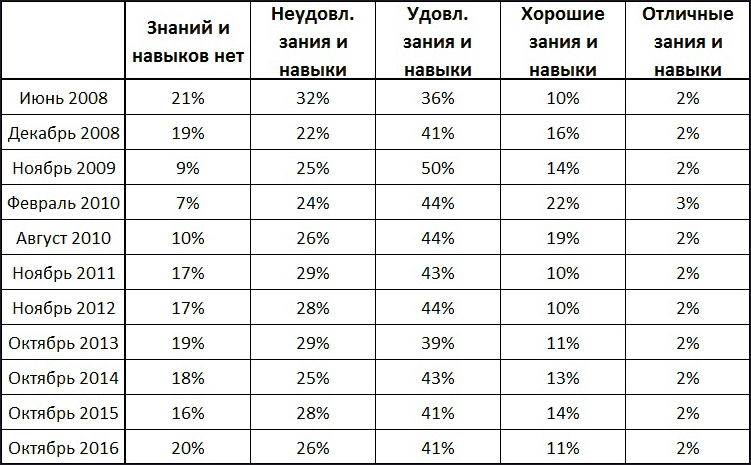

В национальном масштабе уже несколько лет подряд, начиная с 2008 года, осуществляется «Мониторинг финансового поведения и доверия финансовым институтам», который проводится ЛЭСИ НИУ ВШЭ.[7] Мониторинг осуществляется ежегодно на основе опроса 1600 респондентов (население России старше 18 лет).

Формулировка вопроса анкеты: Считаете ли вы себя финансово грамотным человеком? Дайте оценку своим знаниям и навыкам по пятибалльной шкале, как это принято в школе, где 1 соответствует полному отсутствию знаний и навыков управления личными денежными средствами, а 5 – отличным знаниям и навыкам в этой сфере), % от всех ответивших.

Таблица 2. Динамика субъективной оценки уровня финансовой грамотности (источники: НАФИ (2008, 2009, 2010), Мониторинг НИУ ВШЭ, 2009–2016).

В среднем около 43 % жителей России сочли свой уровень финансовой грамотности неудовлетворительным и отсутствующим вообще.

Более половины жителей России не разбираются в особенностях государственной системы страхования вкладов. Формулировка вопросы анкеты: В России в настоящее время работает государственная система страхования накоплений. В соответствие с ней государство возмещает людям их потери в некоторых случаях? По вашему мнению, на что именно распространяется эти государственные гарантии?

Правильный ответ – денежный вклад в банках в случае отзыва лицензии у банка – дает примерно лишь четверть респондентов. Даже среди тех граждан, кто имеет сбережения, почти половина не понимают какие именно активы застрахованы государством: то ли это денежные средства размещённые в любой организации принимающей вклады у населения, или это акции российских компаний, рыночная стоимость которых упала, или паи ПИФов в случае кризиса, депозиты в банках в случае отзыва лицензии у банка, или вложения в недвижимость в виде долевое участие в случае банкротства строительной компании.