• Нейтральные к риску;

• Любители риска;

• Противники риска.

Кто-то предпочитает не рисковать и не предпринимать рисковых действий, а кто-то, в этих же обстоятельствах готов рискнуть в надежде получить больше. Для объяснения выбора различных вариантов поведения, необходимо использовать концепцию ожидаемой полезности.

Практика показывает, что в большинстве люди всё-таки не склонны к риску. Такое поведение, помимо особенностей человеческой психики, обычно объясняется экономической причиной, а именно: действием закона убывающей предельной полезности.

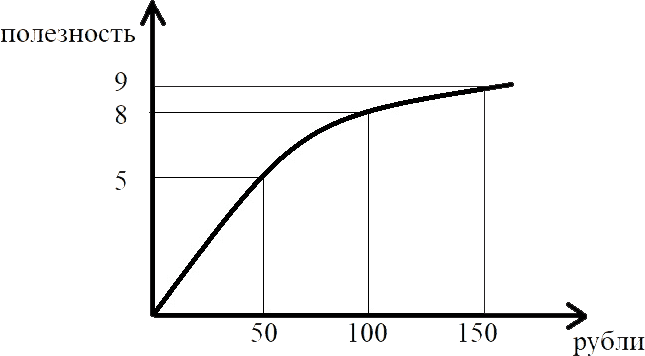

У вас есть 100 руб. вам предлагают сыграть в «орёл/решка» и поставить 50 руб. В случае выпадения орла – вы получаете 50 руб. Выигрыша и в итоге у вас будет 150 руб. Если выпадет решка, то у вас в итоге будет 50 руб. То есть с вероятностью 1/2 выигрываете 50 руб. и с вероятностью 1/2 проигрываете 50 руб. Математическое ожидание равно 0, так как 0,5*50 + 0,5*(-50) = 0.

Если схематично изобразить на кривой совокупной полезности, то наглядно увидим, что ожидаемая полезность будет иметь отрицательное значение. В условных единицах полезности (числа выбраны произвольно) проигрыш будет равен -3 = 5–8, а выигрыш +1 = 9–8, что в сумме даёт "-2".

Рисунок 7. Кривая совокупной полезности игры «орёл-решка».

В случае проигрыша ваши убытки в условных единицах полезности по величине будут больше, чем выигрыш (3 против 1 условной единицы). Хотя в денежном выражении и проигрыш и выигрыш равны 50 руб. каждый. Именно потому, что рассуждая в терминах полезности ситуация выглядит иначе, чем рассуждая в терминах денег и необходимо различать математическое ожидание суммы выигрыша и её ожидаемую полезность.

Ваши негативные эмоции от потери 50 руб. будут сильнее примерно в 2 раза, чем ваши радостные эмоции от находки такой же суммы денег. Надо будет найти как минимум 100 руб., чтобы эмоционально компенсировать потерю 50 руб. Конечно, вам доставит радость получить больше того, что вы имеете, но для вас гораздо ощутимее будет потеря того, к чему вы уже привыкли.

Человек больше ценит те вещи, которыми уже владеет, а не те, которыми может овладеть. В экономической теории данный феномен получил название эффекта владения. В классической экономической теории этот эффект невозможно объяснить. Но объяснить этот и многие другие эффекты удалось Даниэлю Канеману, опираясь на теорию перспектив. Его совместная работа с Амосом Тверски привела к созданию «поведенческой экономики».

Теория перспектив или поведенческие финансы

Предлагаем вашему вниманию небольшую задачку. Попробуйте её решить самостоятельно и дать ответ, прежде чем продолжите чтение.

1. Ананас + яблоко стоят 110 руб.

2. Ананас стоит на 100 руб. дороже яблока.

ВОПРОС: Сколько стоит яблоко?

Теория была создана в 1979 году и развита в 1992 году Даниэлем Канеманом и Амосом Тверски. В 2002 году, несмотря на то, что Канеман проводил исследования как психолог, а не как экономист, ему была присуждена Нобелевская премия по экономике «за применение психологической методики в экономической науке, в особенности – при исследовании формирования суждений и принятия решений в условиях неопределённости».

Отталкиваясь от эмпирических наблюдений и свидетельств, теория описывает как люди оценивают потери и выигрыши. Эта теория описательная: она моделирует решения, принимаемые в реальной жизни, а не оптимальные решения, следующие из теории ожидаемой полезности. Одним из недостатков теории ожидаемой полезности является то, что в ней не учитывается такое явление как избегание рисков (неприятие потерь), что есть следствие того, что люди переоценивают маленькие вероятности и недооценивают большие.

Теория перспектив – это экономическая теория, которая сформулирована индуктивно (на основе экспериментов), и описывает поведение людей при принятия решений, связанных с рисками. Как люди принимают решения в ситуации неопределенности? Как выбирают между альтернативами, вероятности различных исходов в которых не известны. Каждый возможный исход имеет определенную вероятность возникновения и ценность, которую человек определяет субъективным образом. Причём ценности могут быть положительными, так и отрицательными (то есть потери человека).

В 1970-е годы общепринятыми считались два предположения. Во-первых, что люди в основном рациональны. Во-вторых, что большинство отклонений от рациональности объясняется эмоциями. Но исследования Канемана показали, что постоянные ошибки мышления людей обусловлены скорее самим механизмом мышления, нежели влиянием эмоций. Наши умы склонны к систематическим ошибкам или когнитивным искажениям, которые предсказуемо возникают в одних и тех же обстоятельствах.

Обычно вы можете сказать, о чём думаете. Процесс мышления кажется понятным: одна осознанная мысль закономерно вызывает следующую. Но разум работает не только так; более того, в основном он работает по-другому. Большинство впечатлений и мыслей возникает в сознании неизвестным вам путём. Как сказал автор теории: «… мы знаем о себе гораздо меньше, чем нам кажется».

В центре теории перспектив лежит три когнитивных свойства.[24] Они играют главную роль в оценке финансовых исходов и обычны для многих автоматических процессов восприятия, суждений и эмоций:

1. Оценка осуществляется относительно начальной точки отсчёта. Температура в квартире как точка отсчёта. Один вышел из ванны – ему кажется в квартире прохладно, другой зашёл с улицы с мороза – для него в квартире тепло.

2. Нелинейная оценка вероятностей. Разница между 900 руб. и 1000 руб. субъективно оценивается намного меньше разницы между 100 и 200 руб.

3. Неприятие потерь. Потери кажутся крупнее, чем выигрыш.

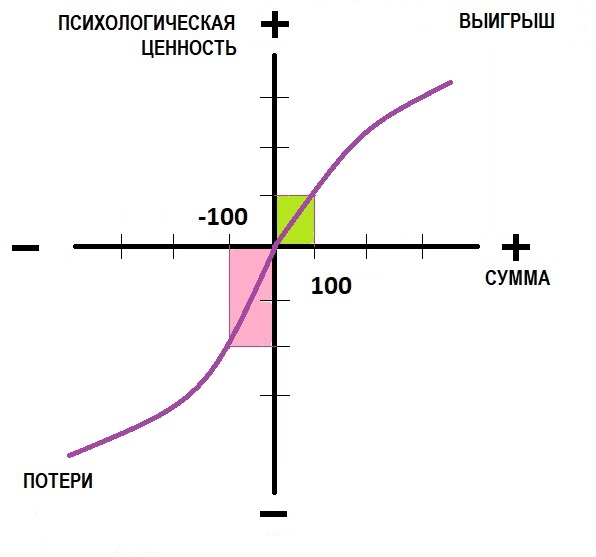

Эти три принципа, можно проиллюстрировать с помощью следующего графика, который показывает психологическую ценность выигрышей и потерь.

Рисунок 8. График психологической ценности потери/выигрыша.

Две половинки S-образной кривой не симметричны относительно вертикальной линии. Кривая изменяет свой характер в точке пересечения (точки отсчёта). Это происходит из-за того, что в большинстве случаев реакция человека на потери сильнее, чем его же реакция на соответствующий выигрыш. Это и есть проявление неприятия потерь. Горечь от потери 900 руб. больше, чем 90 % горечи от потери 1 тыс. руб. Иначе говоря, для большинства из нас страх потери 1 тыс. руб. сильнее надежды на выигрыш 1,5 тыс. руб.

Степень неприятия потери можно измерить самостоятельно, спросив себя: какой минимальный выигрыш уравновесит для меня равную вероятность потерять 100 руб.? Для большинства людей – будет примерно 200 руб., то есть вдвое больше проигрыша. При этом неприятие потерь у одних людей больше, у других меньше. Люди, профессионально рискующие на финансовых рынках, спокойней относятся к потерям – возможно потому, что не реагируют эмоционально на каждое колебание рынка.

Автор теории утверждает, что:

• В смешанных случаях, когда возможны и выигрыши, и потери, неприятие потерь приводит к выбору, при котором неприятие потерь максимально.

• В заведомо проигрышной ситуации, когда гарантированный проигрыш сравнивается с большей потерей, которая лишь вероятна, снижение чувствительности вызывает стремление к риску.

Эти два вывода – суть теории перспектив.